リップルのXRPが銀行の海外送金の問題を解決する

リップル(XRP)の商品Xcurrent、Xrapid(ODL)、xViaがどういったものか説明する前提として、既存の国際送金の問題点について解説します。

結論から話しますと、

送金時間がかかりすぎていることと、

手数料が高いことです。

全国銀行資金決済ネットワーク(全銀ネット)

実際の国際送金はどのようにして送られるのでしょうか?

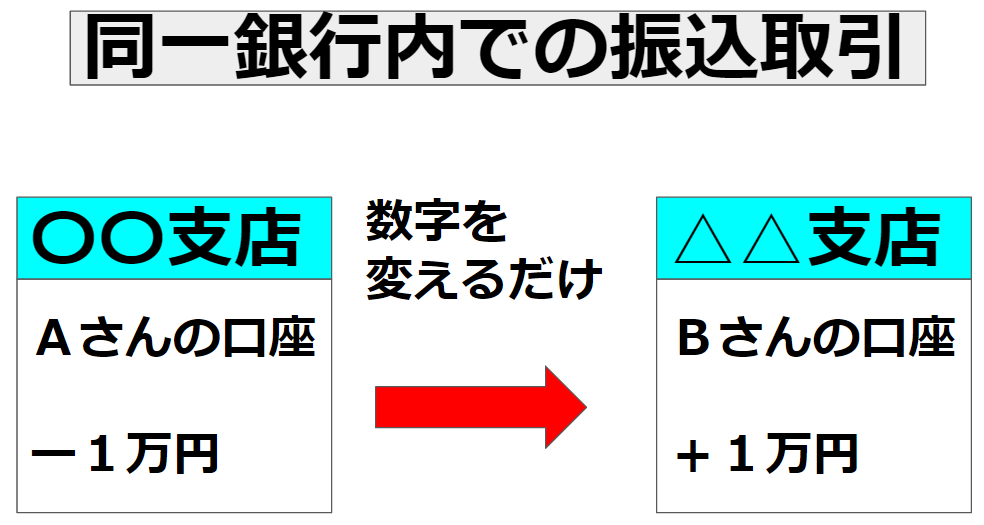

例えば、同じ銀行間であれば、支店どおしで数字を変更すれば良いだけですので、実際に現金は移動しません。

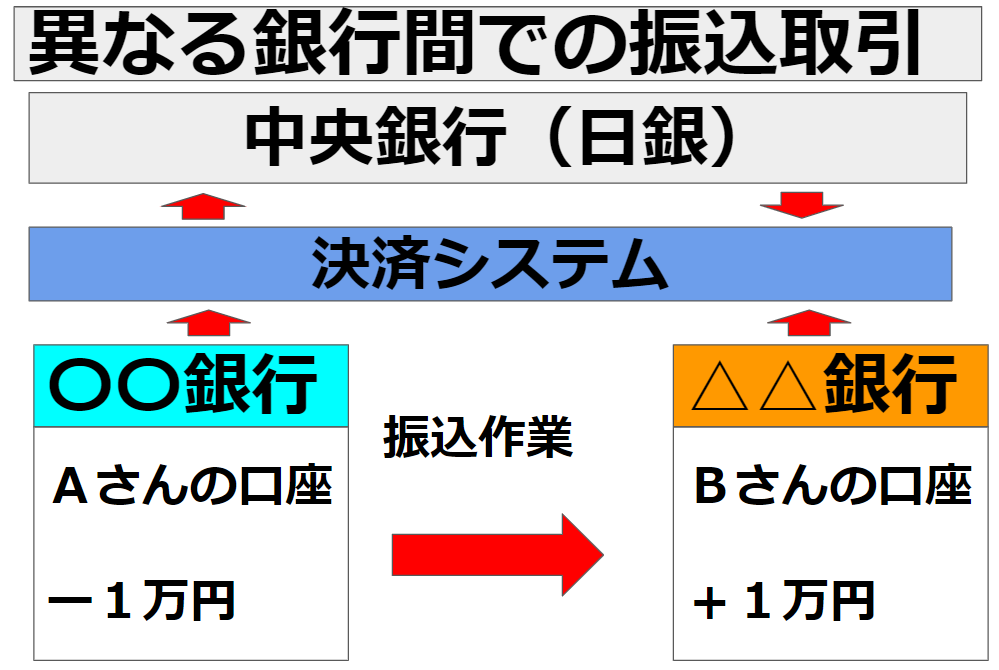

異なる銀行間の取引に関しては、中央銀行(日銀)が仲介をします。

「直接の現金移動の手間」を省いて効率化しています。

仮に日銀が入らなかったとしたら、

上記のようなことになります(笑)

この仲介を要するという点が、国際送金についても同じことが言えますが、大きく違うのは、海外にはそれぞれ各国の通貨があるということ。

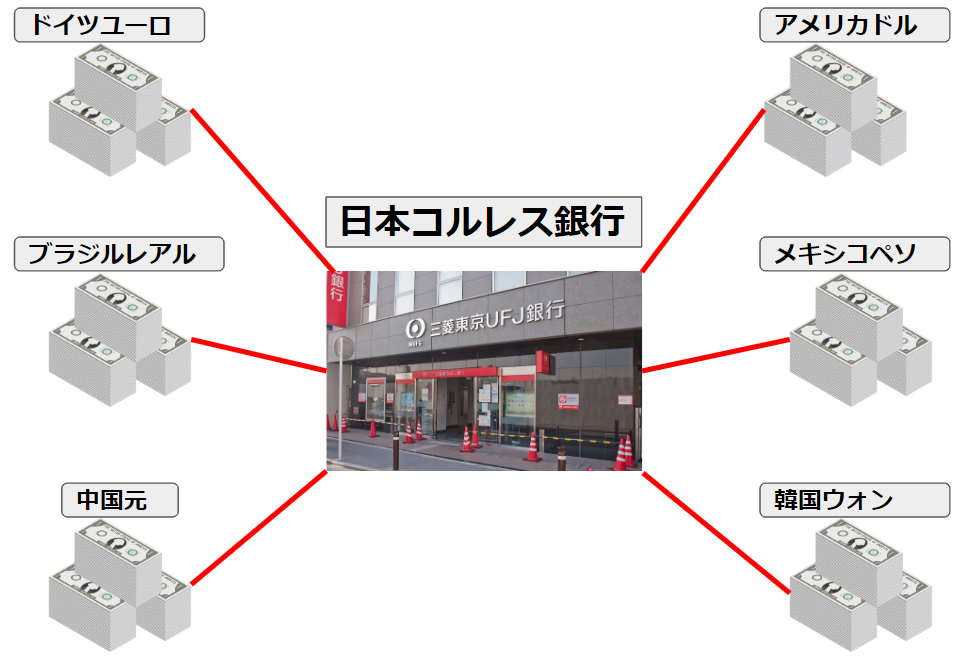

コルレス銀行というのは、詳しく説明すると逆に難しくて分からなくなりますので、割愛しますが、国際送金をするために経由しなくてはならない銀行と理解してもらえれば良いですね。

国際送金をする国によってどれくらい経由するかは送金する前には、分かりません。

また、上記のコルレス銀行2のように、もともとは誰の資金だったのか分からなくなり調べなくてはならないようなことも発生して時間がかかります。

かなりの手間。

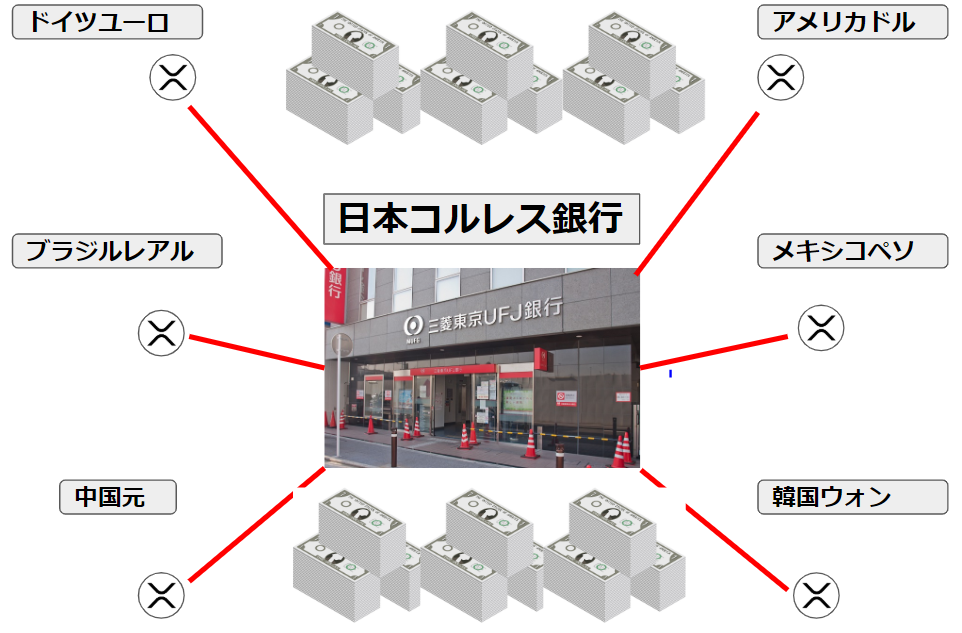

日本のコルレス銀行は三菱東京UFJ銀行がほぼ独占しています。

送金するには、実際に現物の紙幣が必要なので、三菱東京UFJ銀行は、それぞれの通貨の銀行と「コルレス契約」をして紙幣を準備していきます。

しかしながらこれは、カウンターパーティリスクがあるとされていて、なんらかのトラブルによって相手国に問題があった場合資金が取引できなくなる場合もあるんですね。

そういったリスクを防ぐために、大手銀行が行っているが、そのレベルの銀行は10社にも満たないとされていて、競争が生じないので、我々にとっての手数料は高いままになっています。

今実際国際送金に掛かる手数料は下記4つになります。

1送金手数料

送金する際に銀行側に発生する手数料

2受け取り手数料(リフティングチャージ)

受け取りする際に銀行側に発生する手数料

3為替手数料

国際送金をして最終的に目的地の通貨に交換する際に発生する手数料

4中継銀行手数料

これがやっかい。

直接「コルレス契約」をしていない場合、いくつものコルレス銀行を経由する場合があり、実際に送金してみないとどれくらいかかるか分からない手数料です。

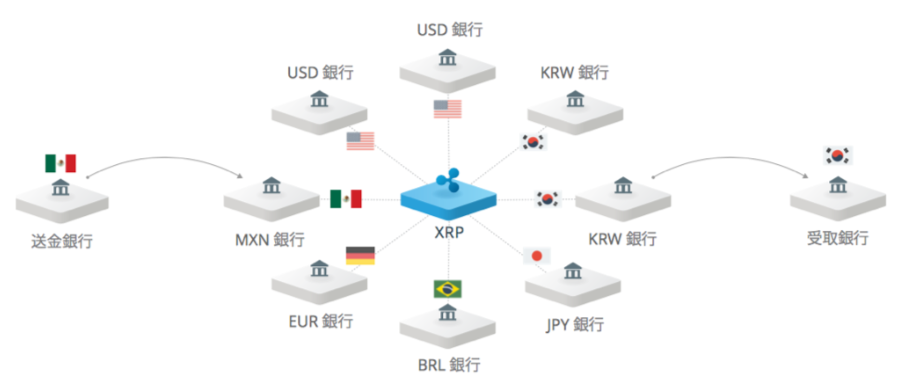

そんな問題のある国際送金を「確実、安く、早く」を実現する送金システムとしてリップルネットが誕生。

リップル(XRP)の3つの商品Xcurrent、Xrapid、Xvia

リップルネットには3つのリップルの製品が利用されています。

Xcurrent(エックスカレント)、Xrapid(現在ODLに改名)、Xvia(エックスヴィア)

Xcurrentは主に銀行が利用。

xRapid(ODL)は送金業者が利用して、その際利用する

通貨はXRP。

xViaは企業が利用します。

この3つがつながるとどのようになるのか見ていきましょう!

まずは、Xcurrent。

多くの銀行が採用しているのですが、これを採用すると、送金先までの全てのデータが一本化されて、全ての中継銀行、手数料が送金前に分かるようになります。

たとえば、

のような場合、

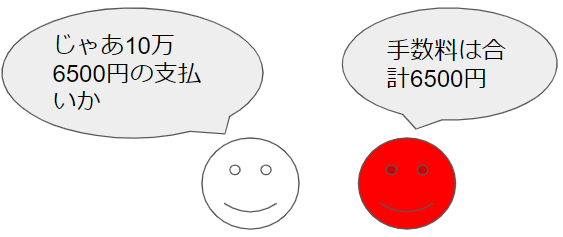

コルレス銀行1で1000円、コルレス銀行2で1000円、アメリカ〇〇銀行で500円、店頭銀行手数料で4000円で合計6500円。

このように前もって手数料が分かるようになります。

しかしながらまだこれだと、コルレス銀行を使っている為、現金をコルレス銀行に預けておかなければならないので、あまり時間や経費の削減にはなっておりません。

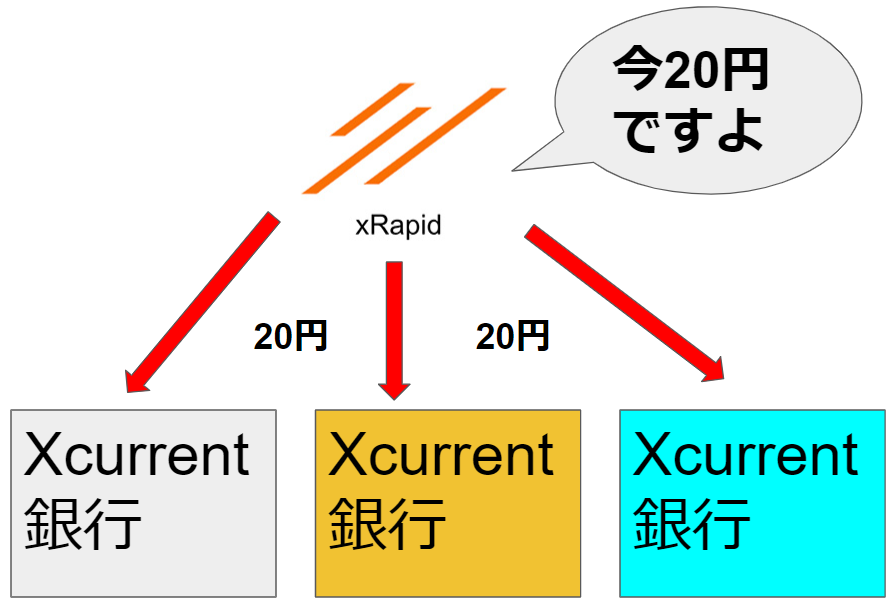

次に、Xrapid(ODL)。

Xrapid(ODL)は送金業者が利用するものでXRPを利用します。

すでに大手送金企業のマネーグラムがシステムを利用しています。

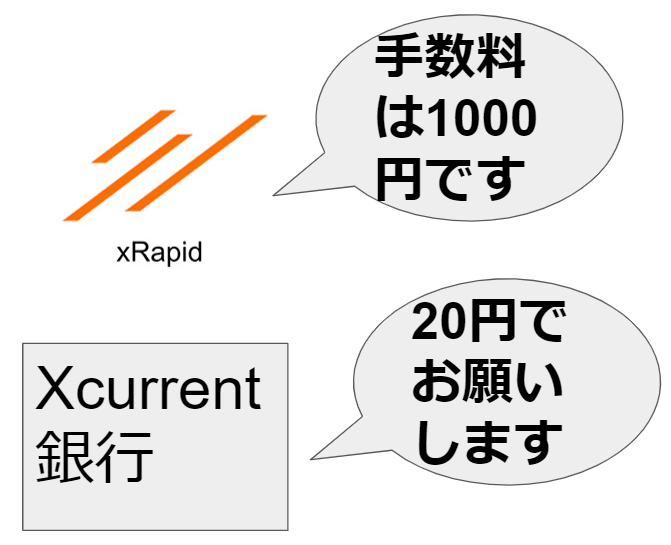

Xrapid(ODL)は常にXRPの相場を監視していて、リップルネットに接続されている全ての銀行や企業にその情報を常時送り続けます。

Xcurrentを利用しているとある銀行がXRPで送金したいと希望を出します。

その際に手数料の金額も決定します。

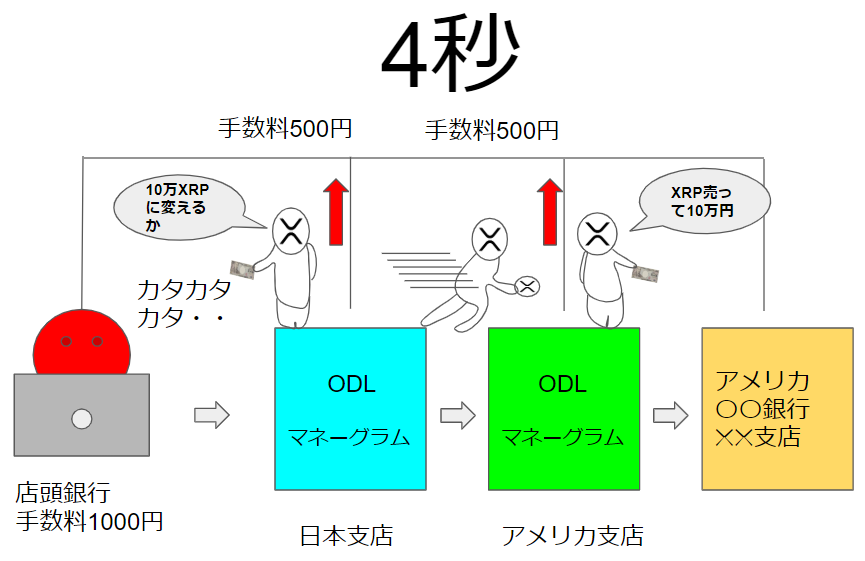

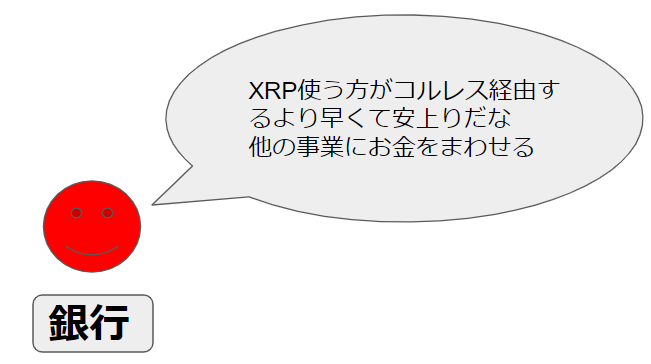

送金業者が受け取った資金をXRPに交換して国際送金を行い、アメリカでXRPを売却してドルに換金します。

この間わずか4秒です(通常国際送金は数日かかる)

これにより銀行はコルレス銀行から資金をいったん抜いて、代わりにXRPを保有して直接国際送金を行うことでさらなるコストダウンが期待されます。

しかしながら現段階の法律や規制などによって銀行が直接保持するのが難しいですが、子会社を作りそこに保持をさせるというのは現段階でもできるようですね。

最後にXviaです。

これは、主に国際送金をよく行うような世界規模で商売をしている企業ですね。

例えば、アマゾン、グーグル、マイクロソフトなどの企業です。

たとえば、

といった場合でも、

4秒で完結します。

このような技術を採用している企業が数10社います。

数10社が少ないと思うかもしれませんが、たとえば、マネーグラムに関しては、世界に200以上の取り扱い店が存在。

その取り扱い店に全てXrapid(ODL)を導入したら、

世界中にXRPの取引所ができ、その地域の銀行とXcurrentでつなぐと、あっという間にXRP銀行間国際送金ができるようになります。

これから大手送金業者がXrapid(ODL)を導入するとどうなるか?

楽しみですね。

本日は以上になります。